餐饮配送机器人是从事送餐、回盘及接待等工作的商用服务机器人,主要应用于餐饮行业,具备自动驾驶、语音交互等功能,同时能够满足大重量食品及餐具的承载需求。

人力成本承压、核心技术演进推动餐饮配送机器人商业化步伐提速。餐饮业属于劳动密集型行业,伴随人力资源供给增速整体放缓,人力成本已成为餐饮业各项成本费用中增速***快的部分。餐饮配送机器人能够替代餐厅部分一线员工职能,助力企业降本增效,市场青睐度开始不断攀升。同时随着激光雷达、深度相机等核心硬件国产化进程不断提速,SLAM等关键技术加速迭代创新,带动整机成本大幅下降、产品精度优化提升,餐饮配送机器人商业化应用步伐正不断加快。

疫情催化餐饮配送机器人市场需求爆发,行业竞争加剧,头部厂商将强者恒强。疫情之下,餐饮配送机器人发挥巨大作用,加速市场渗透率提升,行业参与者不断增多,竞争不断深化。在当前行业背景下,具备自研技术实力、长期客户积累、落地应用能力和资本战略加持的餐饮配送机器人厂商将强者恒强。

多场景延展布局和全球化业务拓展将成为餐饮配送机器人行业发展重要方向。以餐厅场景为切入点,加强深耕细作,依托长期积累的餐饮业经验,感知避障、定位导航等技术能力,以及成本控制、产品量产、供应链布局等商业化能力不断被打磨,在多场景延展布局方面,头部餐饮配送机器人厂商优势明显。此外,中国服务机器人国际竞争力不断增强,在人工智能技术***申请量、产业链完善程度、产业环境、全球市场份额等方面均具备较强竞争实力。顺应行业发展趋势,多场景延展布局和全球化业务拓展将成为餐饮配送机器人行业发展的重要方向。

机器人分类

餐饮配送机器人是从事送餐、回盘及接待等工作的商用服务机器人,主要应用于餐厅等商业场景,具备自动驾驶、语音交互等功能,同时能够满足大重量食品及餐具的承载需求。

1.2发展历程

服务机器人发展历程

近年来,核心硬件国产化进程不断提速,智能关键技术加速迭代升级,餐饮配送机器人商业化应用步伐正不断加快。同时随着应用端巨头开始入局、疫情加速数字化变革,餐饮配送机器人行业价值不断凸显,渗透率加速提升。回顾餐饮配送机器人的发展历程,大致可以分为四个阶段:

探索阶段(2016年以前):核心硬件和关键技术发展尚不成熟,下游应用较窄,餐饮配送机器人发展仍处于早期探索阶段。激光雷达、深度相机等核心零部件主要依赖进口,成本较为昂贵;SLAM等关键技术发展水平有限,餐饮配送机器人定位导航精度、稳定性有待提升;整机厂商应用场景尚未深耕,客户端市场教育不足。

起步阶段(2016年-2018年):上游供应链更加完善,优质整机厂商开始入场,应用市场教育程度有待提升。激光雷达、深度相机等核心零部件国产厂商自研能力不断提升,成本开始逐步下降;以普渡科技、优地科技、云迹科技等为代表的具备核心技术的整机厂商阵营日渐壮大,持续打磨自身技术和产品功能;但下游行业认可度仍然较低。

成长阶段(2018年-2020年):核心零部件国产替代进程提速,各项技术更加成熟,应用端巨头开始入局,推动餐饮配送机器人行业发展提速。奥比中光、禾赛科技、镭神智能等国产传感器***企业开始抢占部分国际市场,为机器人整机成本控制提供良机;算法提升、关键技术迭代,机器人性价比更高;以海底捞、呷哺呷哺为代表的头部餐饮企业开始规模化使用餐饮配送机器人,对市场有着直接的拉动作用。

爆发阶段(2020年~):产业链生态逐步完善,疫情加速餐饮配送机器人渗透率提升。在此次疫情防控中,普渡科技、云迹科技等公司机器人产品在医院、隔离点等防疫前线落地,助力防疫工作高效展开,减少了人员接触带来的风险,有效保障用户和货品安全。随着防疫工作的常态化,对于餐饮配送机器人的需求仍将持续一段时间。长期来看,疫情加速培养用户使用习惯,从而推动行业的进一步发展。此外,疫情之下,餐饮配送机器人价值凸显,市场认可度不断提升,行业有望迎来高速发展阶段。

1.3发展驱动力

餐饮业人力成本承压明显,推动“机器换人”需求增长

国家统计局数据显示,2019年我国住宿和餐饮业城镇私营企业和个体就业人员数量为2,413.2万人,同比增长12.2%,近年来增速整体放缓。餐饮业属于劳动密集型行业,伴随人力资源供给增速整体放缓,就业人员平均工资不断上涨,人力成本居高不下。中国饭店协会数据显示,2019年餐饮业一线员工工资均值为3,940元/月,同比涨幅5.96%;2019年餐饮业人力成本占营业收入比例高达21.4%,并且以3.7%的涨幅持续增长,是餐饮业各项成本费用*中增速***快的部分,对企业利润提升形成了一定制约。在此背景下,餐饮配送机器人能够替代餐厅部分员工职能,在规避员工流失风险、降低人力成本的同时,依托1:1.5甚至更高的人力替代比*提升服务效率,为企业带来更高效益,市场青睐度开始不断攀升。

技术进步推动产品成本下降、性能提升,赋能行业整体发展

近年来,激光雷达、深度相机、电机等核心零部件国产化进程不断提速,餐饮配送机器人整机成本下降明显;同时,SLAM(即时定位与地图构建)等关键技术加速迭代升级,机器人能够在以餐厅为代表的复杂度较高的场景下完成更为繁杂和精细的操作,餐饮配送机器人商业化应用步伐正不断加快。

发展驱动力

直接动力:疫情防控凸显行业价值,餐饮配送机器人有望迎来长足发展

政策鼓励数字技术赋能疫情防控,推动餐饮配送机器人应用加速

疫情期间,工信部等部门发布《关于运用新一代信息技术支撑服务疫情防控和复工复产工作的通知》(工信厅信发〔2020〕4号)等政策文件,鼓励运用大数据、人工智能、云计算等数字技术,在防控救治、资源调配等方面更好发挥支撑作用。得益于“无接触”服务优势,餐饮配送机器人能够减少人员接触带来的病毒传播和交叉感染风险,疫情防控期间被广泛应用于医院、隔离点等防疫前线。例如,普渡科技在疫情期间为全国数百家医院及隔离点输送“无接触”配送机器人产品“欢乐送”,获CCTV1新闻联播报道,并登上工信部《在科技支撑抗击新冠肺炎疫情中表现突出的人工智能企业》榜单;云迹科技智能酒店服务机器人“润”在疫情期间承担客房送餐及送物任务,避免近距离接触的交叉感染。

餐饮配送机器人助力常态化疫情防控,市场认可度不断提升

疫情之下,餐饮配送机器人发挥巨大作用,助力防疫工作有序展开的同时,有效节省人力资源、提高运作效率。目前,随着全球疫情防控进入常态化,防疫前线对于餐饮配送机器人的需求仍将持续一段时间。长期来看,疫情加速市场认可度的提升,从而推动餐饮配送机器人行业进一步发展。

1.4市场规模

中国服务机器人行业保持较高增速,全球市场占有率迅速提升

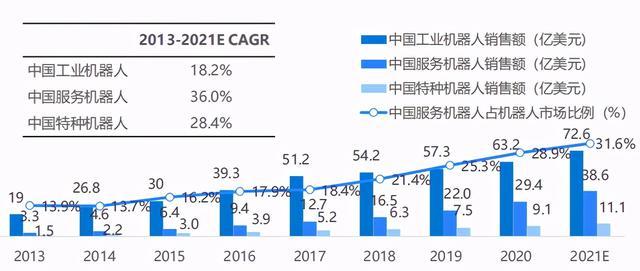

得益于旺盛的应用需求以及人工智能领域技术创新不断加快,我国服务机器人行业发展迅速,全球市场份额稳步扩大。中国电子学会报告预测,2021年中国服务机器人市场规模将达到38.6亿美元,约占全球市场的近30%;2013-2021年年均复合增速为36%,约为全球服务机器人市场增速的2倍。同时,中国服务机器人在中国机器人市场中的结构占比迅速提升,预计2021年所占比重将达到31.6%。

2013-2021年全球及中国服务机器人市场规模

2013-2021年中国机器人市场结构及服务机器人占比变动情况

商用服务机器人拓展空间广阔,其中餐饮配送机器人市场容量巨大

餐饮配送机器人市场容量巨大

我国服务机器人在家务、物流、商业、康复医疗等应用领域不断创新突破,根据CCID数据,家务机器人和物流机器人应用相对成熟,在中国服务机器人市场的占比分别为27.4%和24.9%;商用服务机器人已在餐饮、医院、政务、金融等场景实现广泛应用,但尚未形成较大规模,占据中国服务机器人8.9%的市场份额,拓展空间广阔。

根据中国烹饪协会的统计数据,2018年全国共有800多万家餐饮商户,如果忽略地面不平、通道过窄等多重因素,以座位数量超过50位、具备使用需求和实力的10.8%*的餐饮门店作为目标,则约有86.4万家目标客户。按照每家餐厅使用2台餐饮配送机器人计算,市场容量约为172.8万台。参考市场上餐饮配送机器人平均售价约5-8万元/台,国内餐饮配送机器人市场空间约为1123.2亿元。此外,再增加欧盟、北美、大洋洲、亚洲等国际市场,餐饮配送机器人市场空间巨大。

2010年-2020年10月,中国餐饮配送机器人领域共发生1,166起投资事件,投资总金额达747.4亿元,投资热度呈现先增长后逐步下 降趋势,资本投资更加趋于理性。2016-2018年,投资案例数和投资金额保持高速增长态势,2018年投资规模达到近年来峰值。2019年以来,受到资本寒冬影响,投资规模开始回落,行业投资逐渐回归理性。